中商情报网讯:消费电子是指可供消费者日常使用的电子设备,通常具有小巧轻便、操作简单和节能设计等优点。消费电子产品的使用增加了生活的便利性,丰富了日常娱乐生活,提升了生活品质,已经成为人们生活的重要组成部分。伴随经济复苏及头部品牌的拉动,我国消费电子市场逐渐呈现复苏迹象。

一、产业链

消费电子产业链上游为显示屏、锂电池、电声器件、光学器件、射频器件、连接器、外壳等组件的供应;中游为产品的组装及封测过程,主要包括智能手机、PC电脑、智能穿戴设备、TWS耳机、智能家居产品、汽车消费电子等;下游为产品的销售环节。

资料来源:中商产业研究院整理

二、上游分析

1.半导体行业

随着智能手机、平板电脑为代表的新兴消费电子市场的快速增长,以及汽车电子、工业控制、物联网等科技产业的兴起,半导体行业总体规模呈较快增长趋势。中商产业研究院发布的《2022-2027年全球及中国半导体行业市场深度调查及投资风险研究报告》显示,2022年全球半导体市场规模为5735亿美元,较2021年增长3.2%,行业增速整体有所放缓。中商产业研究院分析师预测,2023年全球半导体市场规模将达到6031亿美元,2024年将达到6343亿美元。

数据来源:WSTS、中商产业研究院整理

从厂商排名来看,根据Counterpoint Research发布的“2023年第二季度全球半导体市场TOP7”,英特尔排名第一,市场占比10%;英伟达超越三星,以9%的全球份额位居第二;三星则以8%的份额位列第三,原因在于今年第二季度存储市场极为不景气,影响了三星、SK海力士等主要存储器制造商的销售。此外,高通和博通本季度份额均为6%;SK海力士和AMD本季度份额均为4%。

数据来源:Counterpoint Research、中商产业研究院整理

2.被动元件

被动元件是不可缺少的基础元件,随着万物互联、智能化、数字化时代来临和全球“碳达峰、碳中和”背景下新能源产业快速发展以及下游市场应用场景的扩展和升级,全球电力电子行业呈现强劲发展势头,带动被动元件市场规模持续扩大。中商产业研究院发布的《2022-2027年全球及中国被动元件产业链行业发展趋势及投资风险预测报告》显示,2022年全球被动元件市场规模达约346亿美元,较上年增长5.17%。中商产业研究院分析师预测,2023年全球被动元件市场规模将增至363亿美元,2024年将增至389亿美元。

数据来源:ECIA、中商产业研究院整理

常见的被动元件包括电容、电感、电阻和射频器件等,其中电容、电感、电阻是三大最为核心的被动元件。目前,我国被动元件企业市场份额较低,国产化替代空间大。从经营情况来看,2023年前三季度,我国被动元件上市企业营收排名前列的有三环集团、商络电子、江海股份、顺络电子、风华高科、法拉电子等。

资料来源:中商产业研究院整理

3.PCB

在当前云技术、5G网络建设、汽车电子、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业成为整个电子产业链中承上启下的基础力量。中商产业研究院发布的《2023-2028年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,近五年年均复合增长率为6.59%。中商产业研究院分析师预测,2023年市场规模将增至3096.63亿元,2024年将增至3300.71亿元。

数据来源:Prismark、中商产业研究院整理

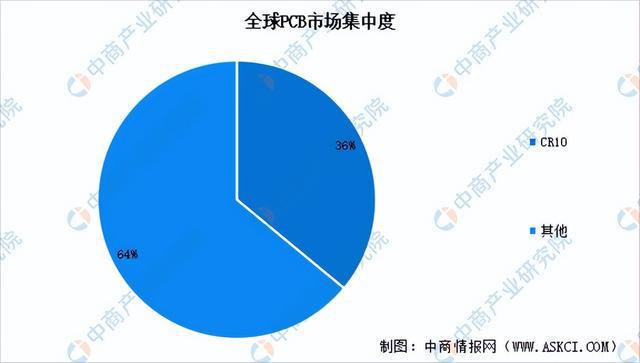

PCB行业属于电子信息产品制造的基础产业,受宏观经济周期性波动影响较大。目前全球印制电路板制造企业主要分布在中国大陆、中国台湾地区、日本、韩国、美国、欧洲和东南亚等区域。从行业竞争格局来看,2021年全球PCB企业CR10仅为36%,行业集中度较低,市占率第一的臻鼎(鹏鼎控股)其市场份额约占7%。

数据来源:中商产业研究院整理

4.显示面板

(1)LED面板

发光二极管简称LED,是一种半导体化合物组成的固体发光器件,其节能效果和实用性得到人们的广泛关注,已经广泛应用于照明、液晶显示背光、显示屏等领域。中商产业研究院发布的《2023年中国LED显示屏行业研究报告》数据显示,2022年中国LED显示屏市场规模达到635亿元,近五年年均复合增长率为2.83%。中商产业研究院分析师预测,2023年中国LED显示屏市场规模将达到684亿元,2024年将达到721亿元。

数据来源:GGII、中商产业研究院整理

从市场份额占比来看,2022年,利亚德、洲明科技、强力巨彩、达科电子、海康威视位居全球前五,市场份额占比分别为11.4%、10.9%、10.2%、8.7%、4.5%。随着头部品牌在渠道建设、品牌、规模和技术上持续保持领先,市场份额有望进一步向头部品牌集中。

数据来源:TrendForce、中商产业研究院整理

(2)OLED面板

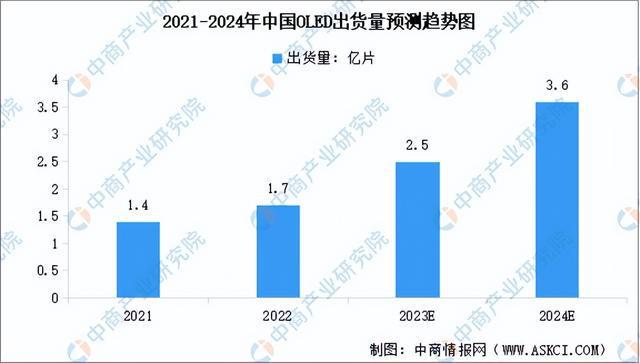

现阶段我国OLED面板厂产能扩大、增加研发投入,积极攻克主要材料供应,OLED产业链的国产化进程加速推进。数据显示,2022年我国OLED面板出货量约1.7亿片,同比增长21.3%,占全球的比重为29.1%。2023年上半年,京东方、维信诺、华星光电、深天马等纷纷建立柔性OLED面板厂,同时积极布局更高世代产线,国产OLED出货量持续提升。中商产业研究院分析师预测,2023年我国OLED出货量将达2.5亿片,2024年将达到3.6亿片。

数据来源:中商产业研究院整理

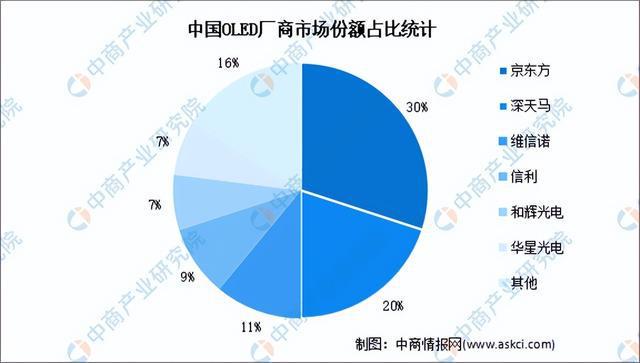

从OLED厂商市场份额占比来看,头部企业京东方、深天马产能占比高,分别为30%、20%。其次,维信诺、信利、和辉光电、华星光电占比分别为11%、9%、7%、7%,面板厂商市场集中度较高。

数据来源:中商产业研究院整理

5.消费锂电池

近两年,由于3C数码产品消费需求相对疲软,中国消费锂电池出货量有所下降。数据显示,2022年中国消费锂电池出货量为48GWh,较上年减少11.11%。从消费类锂电行业下游市场看,智能手机、笔记本电脑、智能穿戴、智能家居等市场规模的持续扩张将引领锂离子电池实现新一轮增长。中商产业研究院分析师预测,2023年中国消费锂电池出货量将达59GWh,2024年将达到66GWh。

数据来源:GGII、中商产业研究院整理

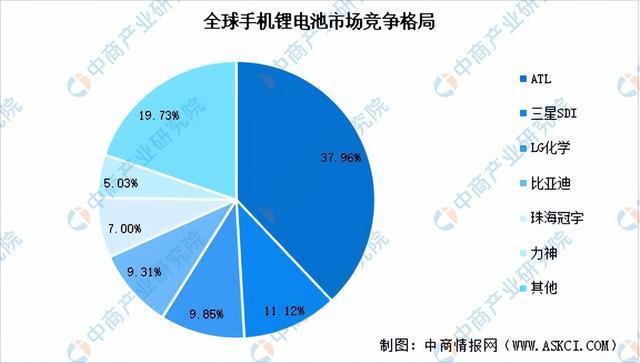

从竞争格局来看,全球消费锂电池市场集中度较高,ATL、三星SDI、LG化学、比亚迪、珠海冠宇、力神为主要头部玩家,市场占比分别为37.96%、11.12%、9.85%、9.31%、7.00%、5.03%。

数据来源:中商产业研究院整理

三、中游分析

1.消费电子市场规模

近年来,在技术不断创新等因素推动下,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。中商产业研究院发布的《2022-2027年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2022年中国消费电子市场规模达到约18649亿元,近五年年均复合增长率为2.97%。中商产业研究院分析师预测,2023年中国消费电子市场规模将增至19201亿元,2024年将达到19772亿元。

数据来源:Statista、中商产业研究院整理

2.智能手机出货量

在电子信息技术和互联网通信技术快速发展的背景下,作为移动设备中销售规模最大的电子产品,智能手机经过不断的技术升级,已深入渗透到人们的生活中。近两年,受需求持续低迷影响,中国智能手机出货量有所下降。数据显示,2022年中国智能手机出货量同比降低14%至2.87亿部。今年三季度以来,随着消费电子市场逐渐回暖,国内智能手机出货量将迎来拐点,中商产业研究院分析师预测,2023年全年出货量将达到2.95亿台,2024年将达到3.16亿台。

数据来源:canalys、中商产业研究院整理

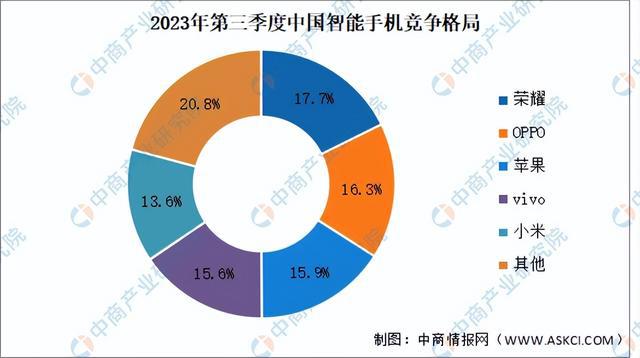

从厂商市场竞争格局来看,2023年第三季度,荣耀以17.7%的市场份额排名国内手机市场第一,OPPO(含一加)以16.3%的市场份额排名第二,苹果、vivo以及小米分列三四五名,市场份额为15.9%、15.6%和13.6%。

数据来源:canalys、中商产业研究院整理

3.个人电脑

个人电脑市场方面,2022年中国个人电脑(台式机、笔记本电脑和工作站)整体出货量达到4850万台,相比2021年下滑15%。今年以来,人工智能技术逐渐渗透到个人电脑市场,各大品牌纷纷加大在AI电脑领域的研发投入,寻求突破和创新,人工智能技术的渗透预计带动个人电脑出货量增长。中商产业研究院分析师预测,2023年中国个人电脑出货量将达到4865.1万台,2024年达到4975.2万台。

数据来源:canalys、中商产业研究院整理

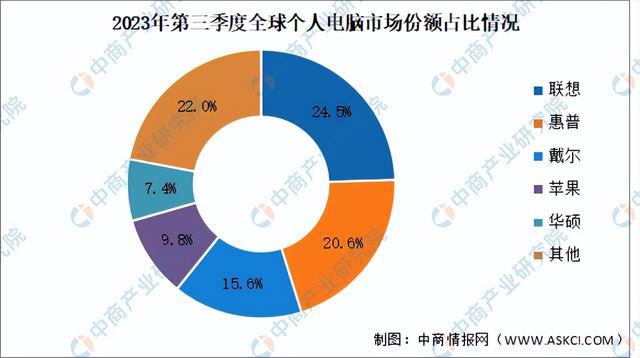

我国个人电脑市场集中度高,2023年第三季度,市前五企业市场份额总和达78%。联想和惠普分别以24.5%和20.6%的市场份额排名前二,其次分别为戴尔、苹果、华硕,占比分别为15.6%、9.8%、7.4%。

数据来源:canalys、中商产业研究院整理

4.智能穿戴设备

随着元器件、操作系统及开发平台等技术的发展,全球智能穿戴设备行业的技术水平持续提高。近年来,全球智能穿戴设备出货量总体保持稳定。数据显示,2022年全球智能可穿戴腕带设备出货量约为1.82亿台,同比下降5.7%。中商产业研究院分析师预测,2023年全球智能可穿戴腕带设备出货量将达到1.89亿台,2024年将达到1.95亿台。

数据来源:canalys、中商产业研究院整理

从市场份额来看,2023年第二季度,苹果仍保持领军地位,市场份额为18%。小米通过多品类产品输出以及稳健的核心价格策略,巩固了其市场地位,市场份额达到11%;华为凭借多元化的产品上市,成功地覆盖多个细分市场,位列第三,占比达10%;印度厂商Noise和Fire Boltt通过进一步调整其价格策略,推出多样的基础手表,以更吸引人的定价获得消费者的青睐,两者分别猛增93%和86%,市场份额相应增长至8%和7%。

数据来源:canalys、中商产业研究院整理

5.消费电子企业数量

根据企查查数据,目前我国现存消费电子相关企业27.83万家。从企业注册情况来看,近年来我国消费电子行业企业注册量快速增长。数据显示,2018-2022年企业注册量从0.9万家增长至6.63万家,年均复合增长率为64.75%。2023年1-10月,我国消费电子行业新增企业注册量达7.93万家,市场十分火热。

数据来源:企查查、中商产业研究院整理

6.行业上市企业情况

目前,A股消费电子行业上市企业数量达100余家。从营收情况来看,2023年前三季度,工业富联、立讯精密两家企业营业收入超千亿元,歌尔股份、华勤技术、环旭电子、传音控股、蓝思科技等九家企业营收超百亿元。从企业分布来看,广东省、江苏省、浙江省等省份上市企业数量最多。

资料来源:中商产业研究院整理

四、下游分析

1.智能手机销售渠道占比

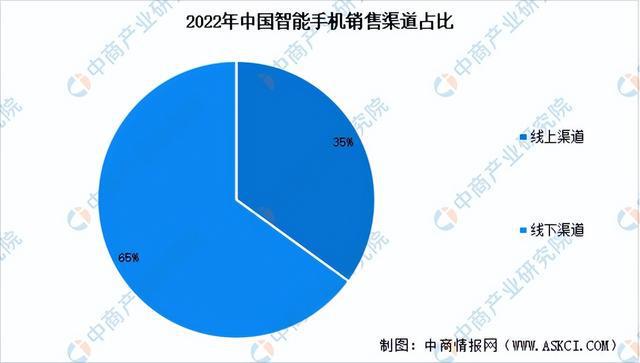

近年来,直播带货的快速发展以及短视频平台切入电商赛道,推动中国消费者的消费习惯继续向线上迁移。IDC数据显示,中国智能手机市场线上渠道份额由2021年的32%上升到2022年的35%。其中,以京东为代表的电商渠道,近年来发展迅速,尤其是在用户服务需求不断升级、品牌面临洗牌重开的大背景下,即时零售的崛起、全渠道的融合成为行业新的增长突破点。预计2023年中国智能手机市场线上渠道份额将会继续提升到36%,未来延续份额增长趋势。

数据来源:IDC、中商产业研究院整理

2.PC市场线上出货渠道占比

随着线上购买方式的完善,教育行业在政府电商平台购买量逐渐增大。2023年一季度,南区线上占比26.7%,排名第一;而西区线上占比仅有10.9%,考虑其覆盖地市及线上推广节奏,西部地区在线上仍有很大发展空间。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国消费电子市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。